MyWallet: Bei Bezahlen Handy!Die bargeldlose Shopping-Zukunft der Telekom

22.10.2014 • Technik & Wissen – Text & Bild: Thaddeus Herrmann

Kein Bargeld und keine Karten mehr in der Tasche, alles mit dem Handy bezahlen. Mit „MyWallet“ will die Deutsche Telekom genau diese Dienstleistung so einfach wie möglich anbieten. Das Filter hat das digitale Portemonnaie ausprobiert. Es ist noch ein weiter und steiniger Weg. Für den Moment gilt: Hosentaschen noch nicht zunähen!

Der zweite Teil unserer Serie zum Thema Geld. In der letzten Woche haben wir uns mit der Kryptowährung Bitcoin beschäftigt.

Es ist ein bislang nicht eingelöstes Versprechen der Technik-Welt: Bezahlen mit dem Smartphone. Seit einigen Jahren sind viele Telefone mit dem entsprechenden Chip ausgestattet, der das möglich machen soll: NFC. Wirklich interessieren tut das aber niemanden, schon gar nicht in Deutschland. Mittlerweile wird NFC vor allem dafür verwendet, um sein Handy mit einem drahtlosen Lautsprecher zu koppeln. Bezahlt wird immer noch mit Bargeld oder der Plastikkarte. Ob Apple daran etwas ändern wird, kann man noch nicht einschätzen. Deren Bezahlservice „Apple Pay“ ist erst seit wenigen Tagen einsatzbereit und bislang auch nur in den USA. In Deutschland, wo immer noch rund 70 Prozent aller Geld-Transaktionen in bar abgewickelt werden - über die Gründe wird wild spekuliert -, will die Telekom jetzt eine smarte Lösung anbieten: „MyWallet“. Es könnte so schön sein, ist aber leider furchtbar kompliziert. Denn um „MyWallet“ zu nutzen, braucht man noch eine weitere Kreditkarte. Von der Telekom.

Das Smartphone soll bald Kleingeld, Kreditkarten, Gutscheine etc. ersetzen.

##Die Fakten

Aktuell gibt es in Deutschland rund 800.000 Terminals, an denen man mit Plastik bezahlen kann: EC und/oder Kredit. 40.000 davon lassen sich im Moment auch auch für das drahtlose Bezahlen über das Smartphone nutzen, zumindest in der Theorie. Denn faktisch ist das System in Deutschland noch nicht angekommen, bzw.: wird nicht genutzt. Die Telekom will das ändern und engagiert sich schon seit längerem auf diesem Sektor, nicht nur in Deutschland. „MyWallet“ lief seit Februar 2014 als Pilotversuch, im Mai startete der Service dann offiziell für jeden Kunden, der einen Mobilfunkvertrag bei der Telekom hat. Den braucht es zwingend. Denn die sensiblen Daten werden verschlüsselt auf der SIM-Karte gespeichert. Außerdem braucht es ein NFC-fähiges Handy. Das sind im Moment vor allem Android-Geräte. Andere Smartphones - auch das iPhone - können über einen NFC-Sticker nachgerüstet werden. Ob der NFC-Chip der neuen iPhones den Sticker überflüssig machen könnte, weiß im Moment niemand. Wäre aber gut, denn das gestickerte Telefon sieht wirklich dämlich aus, erfüllt aber immerhin seinen Zweck. „MyWallet“ als App ist wenig mehr als ein Container, in dem Informationen abgelegt werden können. Kartennummern, aber auch Gutscheine, Tickets für die Bahn, aber auch für Kino und Konzerte, Bordkarten etc. Aber das ist alles leider noch Zukunftsmusik. Ob sich potenzielle Partner zu einer Kooperation überreden lassen, bleibt abzuwarten. Natürlich arbeitet jeder größere Player an irgendeiner eigenen Lösung. Und jeder hat Angst vor Apple. Sicher aus gutem Grund.

##Wie es funktioniert

„MyWallet“ startet wie fast alles heutzutage: mit dem Registrieren. Man muss ja die Kreditkarte bestellen. Die ist eine Mastercard und wird von einem „Finanzdienstleister“ ausgestellt, der Clickandbuy International Ltd. Klingt shady, ist aber eine Tochterfirma der Telekom. Immerhin gibt es die Karte nicht nur als reguläre Kreditkarte auch als Prepaid-Variante.

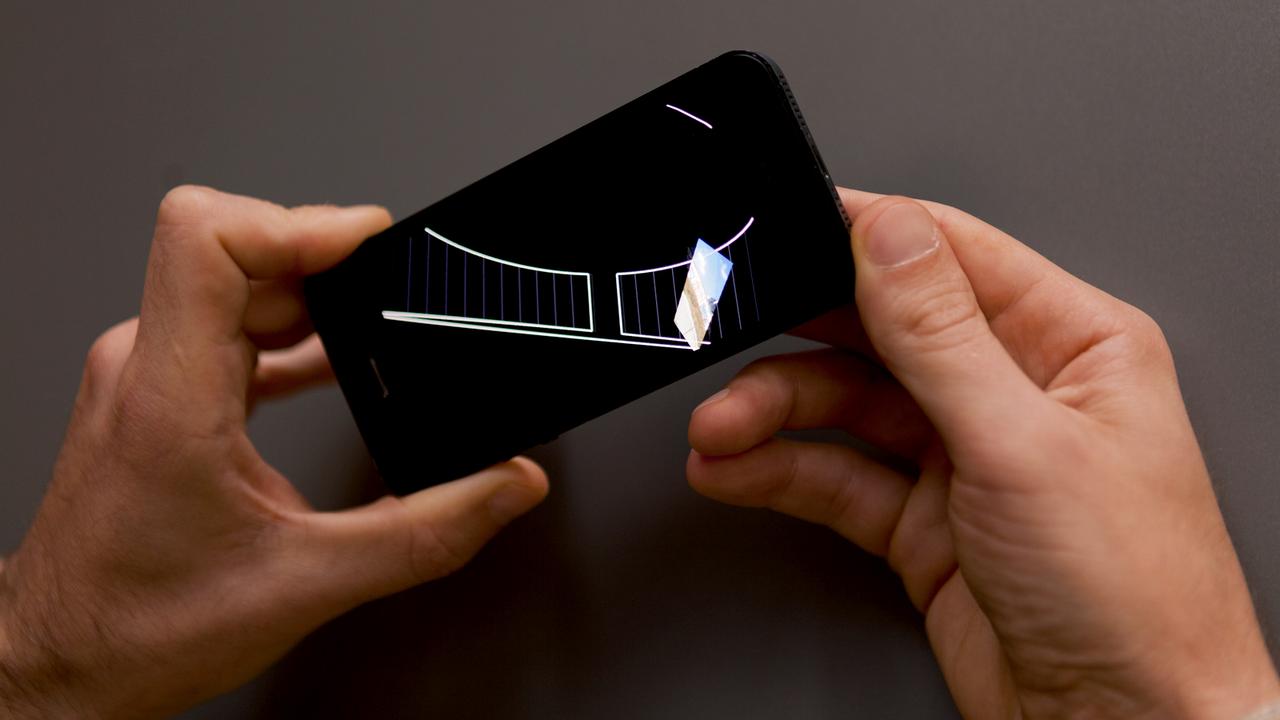

Handy dran, PIN eingeben, Betrag bestätigen, fertig. Oder so ähnlich.

So können auch diejenigen „MyWallet“ nutzen, die eine Kreditkarte unter normalen Umständen eher nicht bekommen würden. Die Karte kostet zehn Euro Ausstellungs- und Jahresgebühr, unter bestimmten Umständen aber auch nichts. Dazu kommen Gebühren für die unterschiedlichsten Transaktionen. Geldautomat (wollte man sich nicht vom Bargeld verabschieden?), generelle Kreditkartenkosten und Auslandsentgelte. Könnt ihr noch folgen? Wir auch nicht. Denn gekauft haben wir ja eigentlich immer noch nichts. Am Terminal im Laden selbst ist das Bezahlen dann aber immerhin relativ einfach. Handy an das Teil halten, PIN eingeben, Betrag bestätigen und fertig. Es sei denn, der Betrag ist hoch, dann muss man den PIN zwei Mal eingeben.

So einfach soll es funktionieren. Quelle: Telekom

Was für Beträge man so komfortabel bezahlen kann, bzw. ab welchem Mindestumsatz das System zum Einsatz kommen kann, bestimmt hingegen der Laden selbst. Und genau hier liegt eine weitere Hürde des ganzen Systems, eine Art Grundproblems. Wäre es nicht praktisch, damit vor allem kleine Summen so zu zahlen? Wenn es schon vermeintlich schneller geht? Die Zeitung, die Packung Kaugummi, die Kurzstrecke für die Bahn? Aktuell scheint das in weiter Ferne, dafür sind die Gebühren zu hoch, die die Läden an die Banken abführen müssen. Im Falle einer Kreditkarte liegen die bei rund 3 Prozent. Vergesst also den Kaugummi und die Club-Mate. Die EU will diese Gebühren ab 2016 zwar senken, bis dahin aber bleibt es beim klassischen „Kartenkauf“.

Die Telekom pusht „MyWallet“ dennoch. Hat diverse Kooperationen am Start in unterschiedlichen Städten, spendiert Kunden beim Kauf eines Kaffees einen zweiten gratis dazu etc. Irgendwann wird diese Subventionierung aber auslaufen und damit sicherlich auch das Interesse der Händler, vergleichsweise kleine Beträge so anzunehmen. Die Telekom beruft sich unterdessen auf Daten und Studien. 80 Prozent der Händler halten mobiles Bezahlen für relevant und wichtig. Jeder siebte Deutsche kann sich vorstellen, auf sein Portemonnaie zu verzichten und mit dem Handy zu shoppen. Die Zahlen stammen von der Bitkom. Aber man weiß ja: Zahlen sind immer nur die eine Seite der Medaille. Plötzlich versteht man wieder, warum alle Angst vor Apple Pay haben. Denn Apples Coolness-Faktor wird vieles möglich machen, wovon die Bonner Magentas nur träumen können.